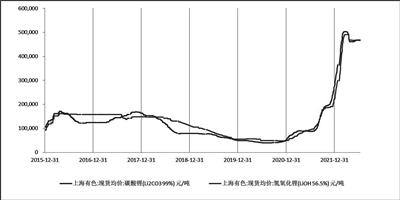

碳酸锂/氢氧化锂价格走势图

数据来源:同花顺iFind,五矿经研院

锂市场高位企稳

钴市场先扬后抑

今年上半年,碳酸锂和氢氧化锂市场大幅上涨,并在相对高位企稳。上半年,碳酸锂(99%)现货价格从27.5万元/吨最高上涨至50.3万元/吨,最高涨幅达82.9%;随后回落至46.9万元/吨,累计涨幅为70%。氢氧化锂(56.5%)现货价格从21.9万元/吨最高上涨至49.15万元/吨,最高涨幅达124%;随后回落至46.75万元/吨,累计涨幅为113.5%。

从去年下半年到今年上半年,锂价的大幅上涨,不仅是源于全球新能源汽车快速发展大势的确立,更是源于终端需求的增加,导致产业链反应不及,引发大规模扩产和争抢资源。今年上半年,全球新能源汽车市场仍保持60%以上的高速同比增长,而我国同比增长达1.2倍,为市场提供了高位稳价的需求支撑。同时,澳大利亚锂矿的拍卖价格持续保持高位,驱动碳酸锂成本达到45万元/吨,给市场提供了交易层面的支撑。从供给层面来看,当前,碳酸锂价格已经高出行业平均成本约10倍,刺激大量的投资和供给增量进入市场。上半年,我国锂产品产量合计为25.8万吨,同比增长33%。但资源层面的扩产特别是盐湖的扩产,一般需要2年以上的周期,因此,短期内锂资源的增产潜力有限,给锂市场带来了供给支撑。

钴价先扬后抑,并出现大幅回落。电解钴价格为48.7万元/吨,最高上涨至57.35万元/吨,随后持续回落,6月30日的价格为37.75万元/吨,相比年初累计下跌达22.5%;硫酸钴价格从10.15万元/吨,最高上涨至12万元/吨,随后持续回落,6月30日的价格为7.62万元/吨,相比年初累计下跌达24.9%。

钴市场的总体走势相对于锂市场要弱很多。其主要原因,一是磷酸铁锂的持续回暖对三元材料成长空间的挤占。中国市场磷酸铁锂渗透率不断提升,今年上半年,磷酸铁锂电池累计装车量64.4GWh,占总装车量58.5%,累计同比增长189.7%。同时,磷酸铁锂对欧美市场的渗透也在加强。除宁德时代外,比亚迪也主动透露刀片电池将供货特斯拉的消息。在新能源汽车的成本压力下,预计在未来一段时期内磷酸铁锂市场都将保持强势增长态势。二是三元电池本身也在加速推进高镍低钴化,减少钴的单位用量,据鑫椤锂电统计,上半年,三元材料中的高镍占比已经超过40%,成为三元材料的主流品种。三是在全球芯片短缺的情况下,手机等消费电子领域对钴酸锂电池的需求转弱,据SMM统计,上半年,我国钴酸锂产量同比下降24%。

全球动力电池装车量同比增长

锂产品产量增速明显

中国汽车动力电池产业创新联盟数据显示,6月份,我国动力电池产量和装车量分别为41.3GWh和27GWh,同比分别增长171.7%和143.3%,环比分别增长16.1%和45.5%。其中,三元电池产量和装车量分别为18.3GWh和11.6GWh,同比分别增长148.9%和94.9%,环比分别增长12.5%和39.4%;磷酸铁锂电池产量和装车量分别为22.9GWh和15.4GWh,同比分别增长194.8%和201.5%,环比分别增长19.2%和50.7%。6月份,三元电池的装机占比42.9%,磷酸铁锂电池装机占比则达到57.1%。

今年上半年,我国动力电池累计装车量为110.1GWh,累计同比增长109.8%。其中,三元电池累计装车量45.6GWh,占总装车量41.4%,累计同比增长51.2%;磷酸铁锂电池累计装车量64.4GWh,占总装车量58.5%,累计同比增长189.7%。

据高工锂电统计,5月份,全球动力电池装机量约32.1GWh,同比增长60%,环比增长24%。今年1—5月份,全球动力电池装机量约152.13GWh,同比增长84%。其中,我国动力电池装机量约82.4GWh,占全球动力电池装机量的54.2%。

6月份,我国正极材料合计产量为13.5万吨,同比增长59%,环比增长19%。其中,三元材料产量为5.27万吨,同比增长33%,环比增长14%;磷酸铁锂产量为7.28万吨,同比增长148%,环比增长26%;钴酸锂产量为0.55万吨,同比下降24%,环比下降7%;锰酸锂产量为0.4万吨,同比下降53%,环比增长14%。

从累计数据来看,上半年,我国正极材料合计产量为69.1万吨,同比增长56%。其中,磷酸铁锂产量为34.27万吨,同比增长117%;三元材料产量为28.46万吨,同比增长43%;钴酸锂产量为3.82万吨,同比下降14%;锰酸锂产量为2.56万吨,同比下降39%。从总体来看,磷酸铁锂与三元材料份额不断提升,而钴酸锂和锰酸锂产量则不断下滑。

6月份,我国碳酸锂产量达到3.17万吨,同比增长39%,环比增长9%;氢氧化锂产量为2.13万吨,同比增长36%,环比增长3%。上半年,国内碳酸锂产量达到15.1万吨,同比增长39%;氢氧化锂产量为10.7万吨,同比增长25%;两者合计为25.8万吨,同比增长33%。在高锂价、高需求的刺激下,锂产品总体产量保持平稳快速增长。

全球锂资源争夺陷入白热化

随着新能源汽车市场的快速增长及锂资源价格的大幅上涨,全球锂资源争夺日益陷入白热化。

产业链下游龙头企业积极抢矿

特斯拉通过预签长单锁定未来几年的锂资源供货。宁德时代等国内龙头企业加大国内锂资源投资开发力度。亿纬锂能、云天化、恩捷股份、华友控股与云南省玉溪市政府签署协议,共同合资促进锂资源开发和深加工,并在当地建设锂电池配套项目。

锂资源企业纷纷加码布局

全球锂资源行业投资并购如火如荼,并且已延伸到尚未进入开采阶段的早期项目。雅化集团宣布,以500万加元认购加拿大超锂公司13.23%股份;同时,以现金出资收购超锂公司全资子公司60%的股权,控股其旗下的福根湖锂辉石矿项目和佐治亚湖辉石矿项目。SQM公司董事会批准了9亿美元资金支出计划,计划年内把碳酸锂年产能从12万吨提升至18万吨,并在2023年上半年进一步提升至21万吨,把氢氧化锂产能从2.15万吨提升至4万吨。同时,SQM还将于3年内投资7亿美元建设持股50%的Mt Holland项目,该项目达产后年产5万吨氢氧化锂。紫金矿业拟以76.82亿元收购盾安集团旗下4项资产包,核心资产为西藏拉果错锂盐湖70%股权,作价48.97亿元;出资约18.0亿元,收购厚道矿业71.14%的股权。中矿资源拟定增30亿元,投资春鹏锂业年产3.5万吨高纯锂盐项目 、津巴布韦 Bikita锂矿200万t/a建设工程、津巴布韦Bikita锂矿120万t/a改扩建工程以及补充流动资金。赣锋锂业年产2万吨氯化锂生产基地Mariana锂盐湖项目开工。赣锋锂业全资子公司赣峰国际或其全资子公司拟以9.62亿美元收购Lithea公司不超过100%股权。融捷股份参股企业成都融捷锂业一期2万吨/年锂盐项目取得安全生产许可,将很快进入正式生产阶段。

锂矿拍卖持续受热捧

行业内对锂精矿产品的争抢同样热情高涨。今年以来,澳大利亚锂矿商皮尔巴拉(Pilbara)分别于4月份、6月份、7月份进行了3次锂精矿拍卖,每次均拍卖5.5%氧化锂品位的5000吨锂精矿,成交价(黑德兰FOB)分别为5650美元/吨、6350美元/吨(提前报价)、6188美元/吨,折算国内碳酸锂生产成本约为38万~40万元/吨、45万~46万元/吨和44万~45万元/吨。货物交付时间为拍卖后2—3个月。从总体来看,澳大利亚锂矿拍卖价格维持在相对高位,这也为锂盐市场价格的稳定提供了一定的支撑。

南美资源民族主义浪潮发生新的重要变化

墨西哥通过锂矿国有化法案。4月19日,墨西哥参议院通过了由总统奥夫拉多尔提出的锂矿国有化法案。该法案将锂升级为“战略矿产”,宣布国家享有锂资源的勘查、开发和利用的专营权。同时,奥夫拉多尔总统宣布将对现有锂矿权进行审查,包括赣锋锂业公司收购的Sonora项目,该项目资源量870万吨LCE,计划于2023年投产,年产3.5万吨LCE。

智利的矿权国有化计划被否决。5月14日,智利制宪会议否决了“矿权国有化”的重大改革计划。智利是世界上最大的铜产国,也是全球锂储量最丰富的国家。尽管本次风波暂时告一段落,将来不排除仍会有类似的动议。智利国内实施“矿权国有化”的呼声仍在不断高涨,他们希望遏制私有企业从本国资源投资中获取暴利,使资源优势更好地服务国内发展和民生,现任总统就是该项提议的积极倡导者。

产业链中下游企业纷纷布局加强原材料供应保障

一是三元材料龙头企业容百科技与格林美合作共建新能源材料产业链体系。二是三元前驱体龙头企业中伟股份联合投资85亿元加码高冰镍项目。三是两大汽车巨头深化与资源企业的战略合作。大众汽车集团(中国)与华友钴业、青山集团签署两份战略合作谅解备忘录。大众将与华友钴业、青山集团合资设立印尼镍钴原料生产企业,满产后原材料总产能可以满足160GWh电池所需的镍、钴原材料;同时与华友钴业设立广西合资公司,专门从事镍、钴硫酸盐的精炼、前驱体加工和正极材料生产。

展望后市,锂价难以长期维持当前的高位运行是行业共识,但从短期来看,在国内终端市场保持一倍以上同比增速的情况下,锂市场价格也很难有大的回落。全球钴原料供给预计将有4万吨左右的提升(尽管嘉能可将其全年钴产量预期下调了0.3万吨)。全球新能源汽车终端需求增速有望回升,但磷酸铁锂渗透率提升、三元高镍低钴化进一步推进,预计2022年钴终端需求增长十分有限。因此,今年钴供需形势总体趋于过剩。然而,在经历大跌过后,在新能源汽车终端销售数据走强的情况下,预计钴市场价格进一步下行空间不大。